ブラック登録者は、スマホ・携帯端末の分割払いの審査に通らない。

私は、自己破産していますから、ブラックリスト登録者です。

自己破産をしたことよって、自己破産前まで使っていた携帯電話会社の携帯電話契約の解約はありませんでした。

家族のスマホ(iPhone)購入時にドコモに相談に行ったところ、端末の分割契約はできず、端末代金は、一括でお支払いくださいとのことでした。

端末を一括で購入するなら、月々の電話代やサービス利用料金の支払いは、銀行引落としで契約できるとのことでした。

利用料金を一時的に滞納した場合は、分割購入できる。

端末は一括購入済み、利用料金のみ支払っている場合で、料金の滞納があった一時的にあった場合は分割で購入できていました。

私が自己破産する前、口座にお金がなくて、料金の引落としができないことが数回ありました。

携帯電話の利用は、即停止でした。

いずれも、利用停止から、2日以内に料金の振込みをしていました。

その後、私名義で、家族が携帯電話(スマホ)を分割で購入しましたが、契約することができました。

ドコモでしたが、他のキャリアでは、分かりません。

スマホ(携帯電話)端末の分割払いは、クレジット契約

携帯電話の月々の支払いは、利用料金と携帯端末代金のローンです。

つまり、借金して購入していることになります。

スマホや携帯端末の代金は、実質無料、機種代金0円、月々サポートと書いてあったので、端末代金が0円と思っていたら、実は、端末が分割払いだったということがあります。

事情により、電話料金(端末込み)が払えなくて、滞納してしまうと、ブラックリストに載ることになります。

端末代金の分割払いは、車のローン契約と同じで、クレジット契約になり、滞納により、信用情報に事故情報として掲載されます。

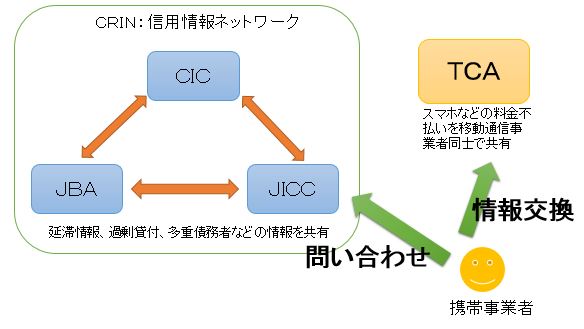

信用情報機関のブラックリスト

ブラックリストは、信用情報機関を通して、他のローン会社などでも、情報を確認できます。

現在、主な信用情報機関は三つあり、情報を共有できるようになっています。

JICC:日本信用情報機関

CIC:割賦販売法・賃金業法指定信用情報機関

JBA:全国銀行協会

また、上記以外に携帯電話事業者が加入している「TCA 電気通信事業者協会」というのもあります。

信用情報機関では、ブラックリストや事故情報と言う呼び方はしていません。

事実として、料金の滞納や破産などについて、情報を交換し、会員会社が利用できるようにしています。

ですから、携帯料金(端末分割払い)の滞納などにより、信用情報機関にその事実が掲載されると、その後、クレジットカードが作れなかったり、住宅ローンが組めなくなってしまいます。

TCA(電気通信事業者協会)会員事業者同士で、下記の情報を交換します。

- 氏名

- 生年月日

- 性別

- 住所

- 契約解除前の携帯電話・PHSの電話番号等

- 連絡先電話番号

- 料金不払いの状況

三つの信用情報機関(CIC、JICC、JBA)では、下記の情報を交換し、会員事業者に提供しています。

- 本人を識別するための情報

氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先・勤務先電話番号など - 契約内容に関する情報

契約日・契約の種類・契約額など - 支払状況に関する情報

異動発生日・情報の種類(異動)・終了状況(完了・貸倒など)など - 申告した内容に関する情報

申告したコメントなど

信用情報は、毎月、記録される

携帯電話を分割払いで購入したら、購入事実が携帯会社と信用情報機関に登録されます。

契約後、月々の支払いについても記録されていきます。

もし、数ヶ月間、スマホの料金滞納があると、その情報も信用情報機関に登録されます。

支払いが3ヶ月以上滞った場合は、ブラックリストに登録されます。

同時に、料金の遅延に関する情報は、複数の情報機関が相互にデータを共有します。(ブラックリストの共有)

その後、数年間は、住宅ローンや車のローンを組もうとしても、ローン契約ができなってしまいます。

クレジットカードもつくることができません。

ブラックリスト、信用情報の保存期間は5年

信用情報機関では、料金滞納による信用情報の保存期間は、5年としています。

JBA:全国銀行協会は、自己破産、民事再生手続きの場合、10年です。

ただし、料金を完済したり、自己破産が免責(借金がチャラ)されて、5年(10年)経過していても、いわゆるブラックリストとして情報が掲載されたままになっているケースがあるそうです。

携帯会社や裁判所が必ず、信用情報機関に連絡するとは限らないため、5年(10年)経っても、クレジットカードが作れないということもあるからだそうです。

信用情報機関に開示請求・問い合わせをする

CIC、JICC、JBA、三つの信用情報機関では、開示請求も受け付けています。

料金を支払った証明や自己破産の免責決定通知書などを捨てずに取っておいて、申告できるようにしておくとよいと思います。

TCA:電気通信事業者協会は、開示請求の窓口がありません。

同サイトでは、携帯電話を契約しようとする場合、その携帯会社に申告するようにと、案内しています。

携帯事業者が契約情報を何年保存しているか不明

携帯電話会社の顧客に関する情報や契約記録、滞納に関する記録が何年間かは、公開されていないようです。

信用情報機関は、5年で抹消するとしていますが、携帯事業者は、会社内のブラックリストとして過去に料金を踏み倒した人物のリストを持っているかもしれません。そのため、同じ会社での契約は難しいと思われます。

例えば、ドコモで滞納し、自己破産して5年以上経ってから、もう一度、ドコモで携帯電話の契約ができるかどうかは分かりません。

他社であれば、信用情報機関から、抹消されていれば、可能であろうと思われます。

ブラックリストから、自分の情報を消す方法

TCA:電気通信事業者協会では、情報が抹消される

・契約解除後、5年経過

・料金が完済された場合

自己破産の場合、免責決定(借金などがチャラ)されると支払いをしなくてもよくなります。

つまり、携帯料金を踏み倒してしまったことになります。

裁判所により、払わなくてもいいよと言ってくれているのですが、免責決定後であっても、滞納した携帯会社に未納分の支払いをすれば、TCAのブラックリストからは、抹消されることになります。

TCAの会員企業

NTTドコモ

KDDI、沖縄セルラー電話

ソフトバンク

ウォルト・ディズニー・ジャパン

UQコミュニケーションズ

ウィルコム沖縄

サジェスタム

ラネット

ヤマダ電機

ノジマ

日本通信

楽天イー・モバイル

ケイ・オプティコム

東日本旅客鉄道

ニフティ

KDDIバリューイネイブラー

フリービット

トーンモバイル

プラスワン・マーケティング

沖縄バリューイネイブラー

フュージョン・コミュニケーションズ

CIC、JICC、JBAは、抹消されない。

下記、三つの信用情報機関は、携帯電話未納分の料金を支払ったとしてもブラックリストからの抹消はありません。

事実が掲載されたままです。

料金の延滞などがあっても、完済すれば、5年経過すると抹消されます。

JICC:日本信用情報機関

CIC:割賦販売法・賃金業法指定信用情報機関

JBA:全国銀行協会(自己破産、民事再生の場合、10年)