日本学生支援機構の奨学金返還の延滞でブラックリストに掲載される

学校で、日本学生支援機構(旧日本育英会)の奨学金を紹介してくれ、利用している方もいると思います。

奨学金は、ローン、借金と考えられ、滞納すると、日本学生支援機構から督促があります。

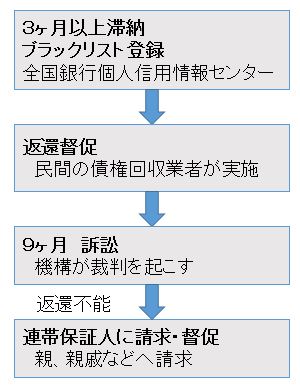

滞納が3ヶ月続けばブラックリストに掲載され、各信用情報機関がその情報を共有しますから、住宅ローンが組めなかったり、クレジットカードがつくれなくなったりします。

奨学金を申し込むときに、ローンや携帯電話本体の分割払いと同様に「個人信用情報の取扱に関する同意書」にサイン、押印し、提出します。

同意書を提出しない場合は、奨学金を申し込むことができません。

この同意書は、あなたに支払いの延滞などがあった場合は、信用情報機関に載せますよ。

というものです。

奨学金が返還できなくて、自己破産

お世話になった弁護士によると、最近は、奨学金が返還できなくて、自己破産する事案が増えたそうです。

ただ、問題があります。

自己破産しても、奨学金の返済の免除にはならない

ということです。

本人が自己破産した場合は、その保証人(親や親戚などが多いと思います)に請求がいきます。

親の経済状況が悪くて、奨学金を利用しているのに、返済が難しい場合、その親に請求が行ってしまうことになってしまいます。

私は、夫婦で奨学金を利用しました。

給与が減り、子供への出費が多くなったため、返還が難しくなり、保証人にバレないよう、サラ金、消費者金融から、お金を借りては、返還していました。

奨学金は、全額、返還できましたが、消費者金融などからの借金が返せなくて、自己破産しました。

現在、大学4年間、奨学金を借りると約250~600万円でしょうか。

大学院まで行くと、900万円くらいになると思います。

結婚する二人が4年間大学に行って、二人とも奨学金を借りていたとすると、約500~1200万円です。

これを返還しなければいけません。利息もありますから、20年間、毎月、6、7万円返さなくてはいけません。

子供が産まれる、お金がどんどん出て行きます。

部活をやるようになると、大きな金額になります。

就職して、初任給が15万円、税金等が引かれ、手取りが10万円くらいだとすると、20代での返還は大変です。

月に数万円返還していると、貯金もできません。

結婚後、子供が出来て、18年後に大学進学するとなると、入試(1校3、4万円くらい)、入学金や教材代等で、150万円くらい必要です。

この時、親は、まだ奨学金を返済していると思います。

奨学金の返還が大変で、子供をあきらめている人もいるのではないでしょうか。

大学院まで行った知人の中に、就職後、会社の業績が悪くなり、自分の給料では、返すことが困難であろうと考えて、結婚していない人がいます。

他の私の知人の中にも奨学金を利用して、結婚していない人もいます。

その理由は聞いていませんが、仕事や親、生活の状況を聞くと、ぎりぎりの生活をしているのだと思います。

子供が成人し、返還中に親が年金をもらえる年齢に達する人もいると思います。

世の中には、親の年金から返還している人もいると思います。

私は、自己破産を選ばなかったら、返還できずに延滞を繰り返し、自分の子供の奨学金で返還していたかもしれません。

私は、保証人に請求が行くのを避けるため、サラ金・消費者金融でお金を借りて奨学金を返しました。

その後、その借金が返せずに自己破産しています。

親が自己破産してブラックでも、子供は奨学金の利用ができる

私たち夫婦は、自己破産し、ブラック登録者ですが、子供は、奨学金の申し込みができ、利用しています。

申し込み時には、保証人である私の職場に電話がありました。

ブラック登録者であることは、確認しているが、大丈夫とのことでした。

私は、子供の奨学金の一部を生活費にしたこともあります。

子供にも借金をさせてしまいましたが、今後、何とかしたいと考えています。

奨学金は、借金・ローン

奨学金を利用していない方の中には、返さなくてもよいと思っている方もいます。

私は、奨学金を利用しましたが、学生の頃、周囲からは、「返還不要なんだよね。いいね。」ということを言われたことが、何度もありました。

奨学金は、借金です。

成績や経済状況によっては、無利息のもの(第1種奨学金)もありますが、一般的には、選考が緩い利息がある借金(第2種奨学金)を利用すると思います。

現在、3分の2の方が有利子の奨学金を利用しています。

延滞すると日本学生支援機構(旧日本育英会)は、次のように動きます。

同機構から、本人、連帯保証人、保証人に対して、電話、文書によって督促が行われます。

返済が滞ると、委託した債権回収会社から、電話があります。

電話は、平日、休日関係なくかかってきます。

さらに債権回収会社は、自宅や勤務先を訪問し、督促を行います。

また、延滞により、連帯保証人、保証人に請求書が送付されます。

長期間延滞すると、裁判所に支払督促の申立が行われ、強制執行の手続きとなることがあります。

強制執行では、給料や財産が差し押さえられます。

報道によると、日本学生支援機構が回収を強化し、滞納者への訴訟が急増しているそうです。

返還が滞った場合、利用者に一括返還を求める訴訟を起こしています。

訴訟は、支払いが9ヶ月以上(2008年より、それまでは1年だった)、滞った場合、一括返還を求めた上で、返還に応じなかった場合です。

返還できずに自己破産した場合は、親や親戚などの保証人に請求が行きます。

保証人に請求が行くために、自己破産をあきらめるケースもあるようです。

同機構は、2017年より、年収に応じた返還方式「所得連動返還」の選択ができるようになりました。

返還が困難な場合

日本学生支援機構では、返還困難な状況が生じた場合、減額返還(2分の1)や返還期限の延長を願い出ることができます。

承認されないこともあります。この場合、返還の継続が必要です。

返還が困難な場合とは、

災害、傷病、経済的に困難、失業など

減額返還

6ヶ月分を12ヶ月間で返還できます。

返還する総額は、変わりません。延長することにより、月々の支払い金額が、1/2になります。

最長10年まで延長可能です。

また、延滞している場合は、利用できません。

返還期限の猶予

災害、傷病、経済的に困難、失業などで、返還が困難な場合に願い出ることができます。

審査により、承認された期間は、返還の必要がありません。

再開したら、返還終了期間も延期されます。

適用期間は、通算10年です。

返還する総額は、変わりません。

借金の元金、利息が免除されることはありません。

期限延長や減額返還制度を知らない人が多い

日本学生支援機構の調査(平成25年度)によると、奨学金を延滞している人で、猶予期限延期の制度について、知らなかった人の割合は、53.6%でした。

また、減額返還制度について、知らないと答えた割合は、54.4%でした。

他には、延滞について、次のような結果が出ています。

収入が減った 72.9%

家計の収支が増えた 34.5%

本人が低所得 51.1%

奨学金の延滞額の増加 29.9%

申し込みは、保護者がやっていることが多く、本人が知らないことが多いのは、当然だと思います。

学校も、資料を配って、必要があれば、書類を提出しなさいと言うだけです。

親の経済状況が悪い場合は、進学は諦めなさいという指導もあります。

学校できちんと、将来の生活や家計、生涯賃金や返済計画、家計等も含めて、説明があるとよいと思います。

説明不足のためか、本人も理解していないまま申し込み、返還不要と思っていることもあると思います。

日本学生支援機構の歴史など

1943年 大日本育英会発足

1953年 日本育英会に名称変更、返還期間が25年から20年に

1984年 有利子の奨学金が導入された

2004年 日本学生支援機構に名称変更(返還の回収を強化)

2009年 民間の債権回収業者へ委託開始

2010年 延滞が3ヶ月以上の利用者は、ブラックリスト登録開始

2014年 延滞金賦課年率が10%から5%、返還猶予期間が5年から10年に

2017年 第1種奨学金のみ所得連動返還型の奨学金を導入

所得連動返還型の奨学金は、利用者の収入によって、月の返還額や返還期間が変えられる制度です。