全国銀行協会に登録されている自分の信用情報を確認してみました。

日本国内の信用情報機関であるJICCとCIC、全国銀行個人情報センターでは信用情報の共有を行っていますから、他の信用情報機関であるCICやJICCで情報の開示請求をしても、同様の開示結果が得られると思います。

しかし、全国銀行協会とJICC、CICの会員(銀行、ローン会社、クレジット会社)は異なるので、心配ならすべてについて開示請求をしたほうがよいかもしれません。

会員情報は、全国銀行協会、CIC、JICCのページで確認できます。

全国銀行個人情報センターは、情報の保有期間が10年、JICCとCICの情報の保有期間は5年です。

情報の保有期間は10年

記録される情報は、破産手続き開始、民事再生手続き開始決定日です。

免責日(破産手続きが完了した日)ではありません。

官報の情報が消えるのは、破産・民事再生手続き開始決定日から10年です。

(私の場合も、破産手続開始日が掲載されていました。破産手続き期間が約1年ありましたので、破産手続き完了後、この情報が消えるまで、約9年です。)

自己破産して5年経過したところで、CIC、JICCから破産情報が消えますが、全国銀行個人情報センターには、まだ記録が残っています。

全国銀行協会、JICC、CICの登録状況の情報開示手続き方法は、ほぼ同じで、手数料は1000円です。

開示手続きは郵送のみ

全国銀行個人情報センターでの開示は、郵送のみです。

CIC、JICCは、ネットでの開示手続きや窓口での開示申し込みができます。

開示申込書

パソコン画面に必要事項を入力してプリンターで印刷できます。

手書き用の開示申込書をダウンロードすることもできます。

私は、パソコン画面に入力する方法で行おうとしましたが、うまく入力できませんでした。

申込書は、コンビニでも印刷できます。

(参考)

CICは、電話で「信用情報申込書」を取り寄せることができます。

支払いは定額小為替1000円

手数料の支払い方法は、定額小為替(郵便局のゆうちょ銀行窓口、手数料100円)です。

ゆうちょ窓口で購入できます。コンビニでは売っていません。

定額小為替には、住所、氏名を記入する欄がありますが、書く必要はありません。購入した状態のまま送ります。

返信用の封筒や切手は、必要ありません。

本人確認の書類は2点

氏名、生年月日が確認できる資料が必要です。

運転免許証やマイナンバーカード、パスポート、保険証、年金手帳、住民票などです。

(参考)

JICCの場合、顔写真が確認できるもの(運転免許証等)なら1点。

CICは、2点必要。

郵送

郵送するので切手代がかかります。返信用の封筒や切手は必要ありません。

定額小為替と申込書を送るだけです。

送付先

〒100-0005 東京都千代田区丸の内2-5-1

一般社団法人全国銀行協会 全国銀行個人信用情報センター

(参考)

JICCの開示結果は、インターネット開示の場合でも郵送です。

CICは、インターネット開示の場合、即時開示のため、画面上で確認できます。

クレジットカードをお持ちの方は、CICでインターネット開示すると早く結果を見ることができます。

開示結果

10日程度で郵送されます。

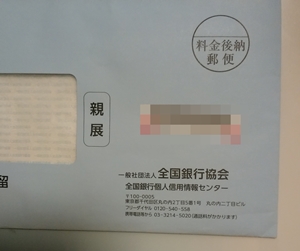

送られてきた封筒には、「全国銀行協会 全国銀行個人信用情報センター」と書かれており、関心がある人以外は、一見、何の郵便物か分からないと思います。ご家族などが見てもスルーされそうな郵便物です。

開示すると以下のような情報が確認できます。

取引情報

ローンやクレジットカードの限度額や残債額、連帯保証人に関する情報、入金、延滞、強制回収手続き(金融機関が回収、破産したとき)情報、移管(債権が譲渡された)等

官報情報

官報に掲載された情報

自己破産した場合や民事再生手続きした場合、官報に掲載されます。同封されていた資料には、破産開始日、民事再生手続き開始(決定日)と書かれていました。

本人申告情報

運転免許証等、本人確認資料に紛失、盗難により自分の名義を勝手に使用される恐れがあるときに、本人からの申告で登録されます。

照会記録

全国銀行協会の会員(銀行やローン会社など)が、全国銀行個人信用情報センターにあなたの情報が登録されているか確認した記録です。

銀行などがあなたとのローン契約やカードの更新の判断をするためです。

全国銀行個人信用情報センターに掲載されている内容は、消したり修正することはできません。

誤った情報が登録されている場合は、銀行やローン会社に問い合わせます。

クレジット審査落ちについて

全国銀行協会やJICC、CICによると、審査基準は、銀行やローン会社が独自に審査基準を決めているため、審査落ちの理由は不明ということです。

銀行やローン会社は、全国銀行個人信用情報センターやJICC、CICの情報も参考にし判断しています。したがって、全国銀行個人信用情報センターやJICC、CICから情報が消えていても、銀行やローン会社が独自に過去の記録(いわゆるブラックリスト)を基に審査、判断していれば、クレジットカードが作れなかったり、ローンが組めなかったりすることがあると思います。