お店側から見て、利用してほしくなかったり、過去にトラブルがあったりして、そのお店にとって、ふさわしくないお客様がいます。

ブラックリストは、サービスを提供する側が持っている情報です。

店舗やチェーン店だけで持っていることもありますし、

金融業など、関連業界で共有することもあります。

ブラックリストとは

先日、こんな詐欺事件がありました。

あるケーキ屋さんでケーキを購入したお客さんから、クレームがありました。

お客さんが言うには、「ケーキに髪の毛が入っていた」ということで、お店側は、代替品と料金を渡しました。

また、このお客は、パン屋さんなど、別の店でも、同様にクレームを付けて、金銭や商品を騙し取っていたそうです。

このクレーマー様のクレームぶりが近所に筒抜けだったらしく、近所の人がお店の人に事情を話したことから、詐欺がバレてしまったそうです、

このクレーマー様は、全国、30都道府県のお店、1200店で、同様のことをしていたそうです。

店側としては、クレーマー様のリストがあると、被害に遭わなかったかもしれません。

商店街の組合などでは、情報交換くらいしているかもしれませんが、全国規模で情報交換はしていないと思います。

このように、お客としてふさわしくない者のリストをブラックリストと考えてもよさそうです。

リストに掲載される基準は、業界や分野によって、まちまちだと思います。

支払いの遅れや自己破産、任意整理などでブラックリストに載ります。

金融のブラックリストは、いくつかの信用情報機関で管理され、お互いに情報を交換し合っています。

その情報を全国の金融業者が照会することで、ブラック登録者かどうか分かります。

北海道で、auの携帯電話の支払いが遅れてブラックリストに掲載され、その後、九州に引っ越して車のローンを組もうと思っても、審査で落とされることになるわけです。

ブラックリストに掲載されると、クレジットカードがつくれません。

別の金融業者でクレジットカードを作ろうとしても、審査で落とされます。

クレジットカードやローンを組む場合は、信用情報機関への登録に関する同意書にサインしています。

ブラックとは関係なく、クレジットカードを作ったり、携帯電話の代金を月々支払うだけで、信用情報機関に掲載されます。

金融の信用情報機関には、クレジットカードを利用したり、消費者金融などからお金を借りたりして、正常に返済している人も掲載されます。

正常に返済している人が、新たにクレジットカードをつくる場合、カード会社が信用情報機関に照会し、審査に通れば、カードが発行されます。

しかし、返済が滞ったり、返すことができなくて自己破産したりすると、いわゆるブラックリストに載ることになります。

ブラックリストと言っても、そのような名称で信用情報機関が扱っているのではなく、基本的な情報に事故情報として、遅延があったとか、自己破産をした。という情報が追加で記載されます。

信用情報機関に掲載されている人

クレジットカードをつくった人

住宅や車のローンを組んだ人

携帯電話の端末の代金を月々支払っている人

正常に返済していても、信用情報機関に掲載されています。

金融業者が顧客の照会をした場合、正常に返済していれば、信用できると判断できます。

つまり、クレジットやローン契約の審査に通ることになります。

以下のような人は、その情報が追加され、いわゆるブラックリスト登録者となります。

・返済が滞ってしまった人

・返済できなくて、債務整理や自己破産した人

・強制解約された人

主な信用情報機関は、次の三つです。

- JICC:日本信用情報機関

貸金業、クレジット事業、リース事業、保証事業など - CIC:割賦販売法・賃金業法指定信用情報機関

主に分割払いのクレジット事業 - JBA:全国銀行協会

主に銀行

この三つの機関は、クレジットやローンなどの申し込みをした人の同意を得て、情報が登録されます。

さらに、クレジットやローンなどの信用取引について、その契約内容や支払い状況、返済、残高等が情報として登録されます。

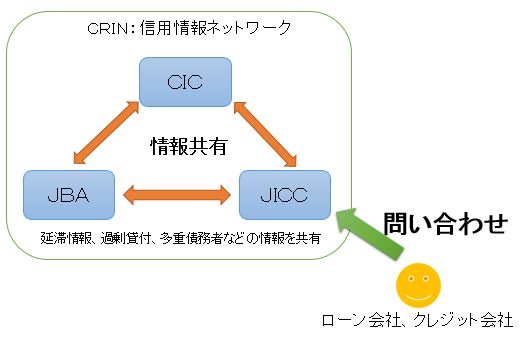

共有される信用情報

CRIN:三つの信用情報機関でブラック情報が共有される。

例えば、ある情報機関に加盟しているローン会社を利用している人が、支払ができなくて滞納したとします。

一定期間(3ヶ月と言われています)滞納すると、その情報が三つの情報機関で共有されます。

この情報を交換するしくみをCRINといいます。

この三つの信用情報機関のうち、どれかに加盟している業者が、加盟している信用情報機関に照会することで、顧客の滞納者かどうか、自己破産者かどうか、などが分かるようになっています。

CRINにより、交換される情報

下記の情報は、契約時に本人同意の文書にサイン等をしています

- 1本人を識別するための情報

氏名・生年月日・性別・郵便番号・住所・電話番号・勤務先・勤務先電話番号など - 契約内容に関する情報

契約日・契約の種類・契約額など - 支払状況に関する情報

異動発生日・情報の種類(異動)・終了状況(完了・貸倒など)など

返済不能により回収できない債権などがある場合 - 申告した内容に関する情報

申告したコメント(盗難、紛失)など

正常にローンの返済を行っている人も情報が交換されますが、返済の遅延や債務整理、自己破産などにより、回収が不可能となった情報も交換されます。

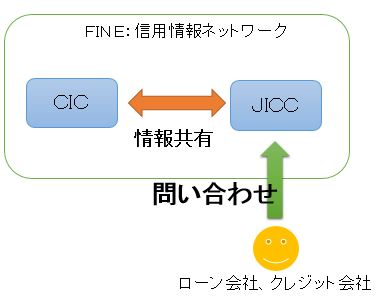

FINE

ほかに、JICC、CICの二機関で行っている情報交換もあります。

この交流ネットワークをFINEと呼び、金融業者は、顧客の総借入れ残高を把握できるようにしています。

TCA:スマホ、携帯料金不払い等の情報交換

スマホ、携帯電話の料金不払い者等の情報交換は、次の機関に加入している通信業者間で行われています。

TCA:一般社団法人 電気通信事業者協会

TCA加入業者が交換している情報

- 氏名

- 生年月日

- 性別

- 住所

- 契約解除前の携帯電話・PHSの電話番号等

- 連絡先電話番号

- 料金不払いの状況